Dacă cineva m-ar întreba azi care sunt cele mai importante lucruri în viața, aș răspunde fără ezitare: dragoste, sănătate, bani. Din fiecare element derivă și altele, din dragoste o căsnicie și eventual copii, dacă ai sănătate poți visa la orice, iar dacă la acest mix adaugi și banii atunci ai baza pe care poți construi spre fericire.

Însă dintre toate cele 3 vorbim cel mai puțin despre bani și poate ne place să afirmăm că “nu sunt așa importanți”. Dar adevărul este că sunt, mai ales atunci când nu îi ai. Că să nu mai vorbesc despre educația financiară, care este ca și inexistentă.

În familia noastră de 4 cheltuielile vin din toate direcțiile, credit la casă, rată la mașină, întreținere, grădinița fetiței, diverse cheltuieli cu școală, cumpărături alimentare, ieșiri de weekend sau vacanțe, haine periodic căci copiii cresc, ieșiri în oraș, etc. Recunosc că e un haos pe care cu greu îl ținem sub control. Pe lângă cheltuieli, mai încercăm să și punem niște bani deoparte, fie pentru planuri pe termen scurt, fie pe termen lung (pentru facultățile fetelor de exemplu; poza de mai sus este din Oxford), dar până de curând nu am avut niște obiective clare. Norocul nostru este că avem venituri peste medie și nu ne simțim neapărat strâmtorați, însă cu siguranță ne-ar fi mult mai bine dacă ne-am organiza și am optimiza tot ceea ce am descris mai sus.

Consultanță financiară

Un concept destul de pretențios, care pentru mine înseamnă de fapt educație financiară. Am nevoie să învăț să gestionez mai bine banii, căci nimeni în școală nu ne-a învățat asta. Acum ceva timp l-am cunoscut pe Patrick, de la Viitor pe plus, consultant financiar de peste 7 ani, autorizat de ASF (Autoritatea de Supraveghere Financiară), cu ajutorul căruia ne-am organizat finanțele. De la el am aflat unde să ne refinanțăm creditele că să plătim rata și dobândă mai mică, care e cel mai bun fond de investiții unde să alocăm o sumă lunară sau care e cel mai performant fond de pensii. Cunoaște piața ca în palmă, iar toate argumentele pentru o alegere sau alta sunt raționale, bazate pe calcule matematice, așa cum e bine să se întâmple când e vorba de bani.

3.000 de Euro economisiți dintr-un foc

Mai toți avem rate la casă. Mulți dintre noi le-am întins pe mulți ani ca să avem rate mai mici, mai ușor de suportat. Dar dacă te uiți cu atenție la desfășurătorul de credit, coloana dobândă te poate întrista cu adevărat. Și cu cât perioada este mai lungă, cu atât dobânda pe care o plătești este mai mare, uneori poate chiar să echivaleze cu suma totală pe care ai luat-o credit. Adică poate exista situația în care ai luat credit 50.000 Euro pe 30 de ani, iar la final ajungi să dai înapoi exact 100.000 Euro.

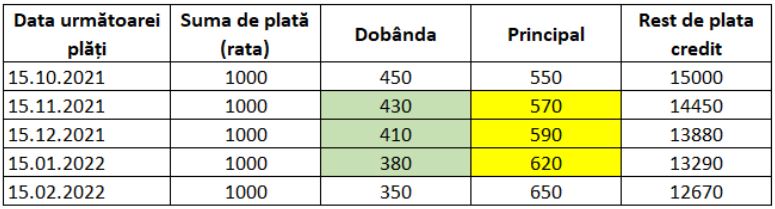

Cum am făcut noi ca să plătim dobândă mai puțină? Plătim în avans ratele, adica la data scadentă a creditului merg la bancă și spun că vreau să fac rambursare anticipată pentru încă o lună, două, trei, depinde cât am disponibil. Plătind în avans, banca nu îmi va mai percepe dobândă pentru ratele respective. Exemplu mai jos, un desfășurător imaginat de mine:

Dacă pe 15.10 merg la bancă și le spun că voi plăti în avans 3 rate (totalul celulelor cu galben), dobânda aferentă (totalul celulelor cu verde) vor fi bani care ne vor rămâne nouă și pe care îi vom economisi. Dacă poți pune pune în avans și mai mult, vei economisi proporțional. Merită să faci acest efort cu plata în avans? Da, da, da, merită mai ales la începutul creditelor, când dobânzile sunt imense. Doar anul acesta am economisit așa 3.000 de Euro pe care i-am depus în economii.

Împreună cu Patrick am făcut diverse calcule pe dobânzi, pe fonduri de investiții, pe fondurile de pensii pe care le avem deja, mi-a deschis ochii în multe direcții. Am setat niște obiective clare pe care o sa le urmărim și tot el ne va ajuta să ne refinanțăm creditele, a.î. să le plătim mai repede și cu costuri mai mici.

Viitorul copiilor

Imediat după ce s-au născut am început să punem bani deoparte special pentru educația lor, într-un fond de investiții din care câstigăm mai mult decât dintr-un simplu cont de economisire. Atunci am avut impresia că am făcut cea mai bună alegere însă Patrick mi-a arătat alternative cu un câștig aproape de două ori mai mare. Evident, ne vom reorienta.

Și dacă mai sus pomenisem de sănătate, tot prin programul Viitor pe plus am aflat de asigurări medicale private care acoperă afecțiuni grave, inclusiv spitalizarea în străinătate. Sincer, nici nu știam că există așa ceva, dar cu siguranță o astfel de asigurare te ajută să dormi mai liniștit.

Cât costă consultanța financiară?

Asta e partea care mie îmi place cel mai mult -> nu te costă nimic, e absolut gratis, nu există costuri ascunse sau ulterioare. Consultanța este de fapt plătită de banca sau instituția la care tu ajungi client, fie că iei un credit nou, refinanțezi sau îți pornești un plan de investiții. Consultantul financiar primește același comision de la furnizorii de soluții financiare pe o anumită categorie de produs, așadar nu va fi tentat să recomande un produs care ar avea un comision mai mare. E o situație din care toate părțile implicate câștigă. Seamănă în mare măsură cu ceea ce face un broker de credite, de exemplu studiază toate ofertele din piață și te ajută s-o alegi pe cea mai bună, însă în cadrul programului Viitor pe plus, nu vă uitați strict la părticica credit, ci puneți în balanță toate cheltuielile și posibilitățile de investiții. Mai exact, Patrick te poate ajuta dacă ai nevoie de:

- Credit pentru o casă sau să refinanțezi creditul pe care îl ai deja

- Plata anticipată a creditului

- Plan de economii sau investiții pentru copii (sau pentru orice alt obiectiv)

- Pensie privată

- Asigurări medicale private

Dacă decizi să stai de vorbă cu Patrick și practic să beneficiezi gratis de programul inițiat de el, Viitor pe plus, vei avea partea de o evaluare a situației financiare actuale, bineînțeles cu acord de confidențialitate, iar apoi o să primești sfaturi și soluții concrete de care te poți folosi imediat. Programul este deschis pentru oricine din țară, discuțiile putând avea loc și online.

Așadar, eu am o provocare pentru voi – începeți o listă cu toate cheltuielile pe care le aveți și vedeți dacă totalul e echivalent cu veniturile. Eu cu surpriză am observat că vreo 2.000 de lei lunar se duc pe cheltuieli de care nu știu, deci mizilicuri. Și continuați cu un singur obiectiv mare pe care vreți să-l atingeți într-o perioadă de timp. Cred că e un exercițiu destul de greu, și mie mi-a fost. Apoi îndreptați-vă cu încredere spre Patrick și programul lui, Viitor pe plus, ca să vă ajute cu o soluție concretă, va fi cel mai în măsură să vă dea un sfat.